Richtig investieren mit Investmentfonds

Von Prof. Dr. Peter Spettenhuber, Professur für Rechnungslegung und Wirtschaftsprüfung an der Allensbach Hochschule

Bis zuletzt horteten die Haushalte das seit 2008 umfangreich produzierte Geld und bewahrten dabei sich und andere Wirtschaftsteilnehmer vor den negativen Folgen einer Inflation. Sie verzichteten auf Erträge aus Zinsen und Dividenden und nahmen sogar Lagerkosten in Form von Negativzinsen und Verwahrentgelten in Kauf. Die Horte waren allerdings immer bedroht vom Platzen einer „Geldblase“. Mit steigenden Inflationsraten hat die Wertaufbewahrung in unverzinsliche oder niedrig verzinste Nominalwerten ihren Sinn weitgehend verloren.

Einen immer häufiger gewählten Ausstieg aus der realen Entwertung bieten Investmentfonds. Je nach Konzept eröffnen diese akzeptable Kombinationen von Rendite und Risiko auch für kleinere Engagements Die Besteuerung der Fonds wurde durch das Gesetz zur Reform der Investmentbesteuerung (Investmentsteuerreformgesetz – InvStG) vom 19.07.2016 mit Wirkung zum 01.01.2018 grundlegend geändert. Bis dahin erfolgte die Besteuerung nach einem semitransparenten System direkt beim Anleger. Jetzt findet die Besteuerung sowohl auf Ebene des Fonds, als auch auf Ebene der Anleger statt. Aus diesem Grund kommt es auf Ebene der Anleger zu einer Teilfreistellung, da bereits auf Ebene des Fonds eine Besteuerung stattgefunden hat.

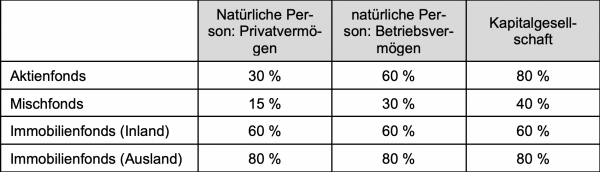

Von besonderem Interesse sind die Freistellungsquoten, deren Höhe nach Art des Fonds und nach Qualität des Anlegers unterschiedlich ausfallen, § 20 InvStG.

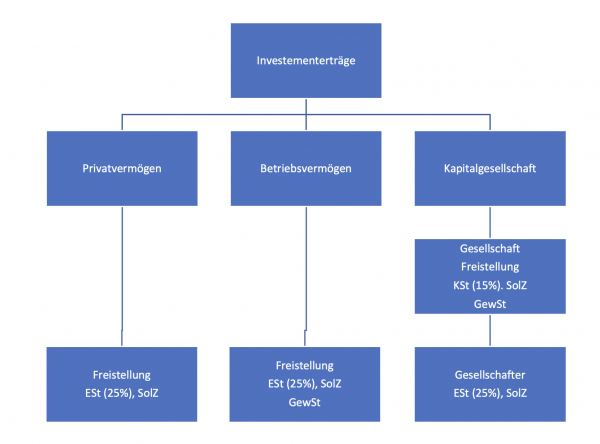

Die Wahl der richtigen Struktur

Die unterschiedlichen Freistellungsquoten fordern es geradezu heraus, das investierte Vermögen sinnvoll zu strukturieren.

Privatvermögen vs. Betriebsvermögen?

Ist der Anleger zugleich Unternehmer, steht er vor der Frage, ob er Fondsanteile mit verfüg-baren Mittel des Betriebes erwirbt und die Anteile im Betriebsvermögen belässt, oder ob er Mittel zunächst entnimmt und die Anteile im Privatvermögen erwirbt. Da die Entnahme liquider Mittel i.d.R. keine Besteuerungsfolgen auslöst, kann die Entscheidung allein anhand der Steuerbelastung der Erträge getroffen werden.

Um die höhere Freistellungsquote zu nutzen, könnte ein Unternehmer Mittel des Privatvermö-gens ins Betriebsvermögen einlegen und dort investieren. Weil die Einlage und die spätere Entnahme liquider Mittel ebenfalls keine Ertragsteuerfolgen nach sich ziehen ist für dieses Entscheidung ebenfalls allein die laufende Steuerbelastung ausschlaggebend. Anleger, die noch keine Unternehmer sind, bleiben diese Gestaltungen nicht verwehrt. Durch die Gründung einer gewerblich geprägten GmbH & Co. KG können sie steuerliches Betriebsvermögen schaffen und für die Anlage nutzen. Die Kosten der Gründung und lfd. Verwaltung einer solchen Gesellschaft sind bei Ermittlung der Nachsteuerrendite allerdings zu beachten.

Kapitalgesellschaft: innerhalb oder außerhalb?

Gesellschafter einer Kapitalgesellschaft können entscheiden, ob die Fondsanteile von der Gesellschaft oder von ihnen selbst erworben werden. Auch hier gilt, dass sich auch Nichtge-sellschafter eine solche Wahlmöglichkeit kurzfristig selbst schaffen können. Der Gründung einer Vermögensverwaltungs-GmbH stehen heute keine allzu hohen Hürden mehr entgegen. Die administrativen Kosten für Gründung und laufenden Unterhalt der Gesellschaft sind bei der Beurteilung der Vorteilhaftig wieder mit einzubeziehen.

Besteuerung der Erträge eines Investmentfonds

Was wird besteuert?

Das InvStG kennt drei Arten von Erträgen, die beim Beteiligten zur Besteuerung herangezogen werden. Dies sind nach § 16 InvStG:

• Ausschüttungen

• Vorabpauschalen

• Veräußerungsgewinne

Ausschüttungen liegen vor, wenn der Fonds Beträge an den Anleger ausbezahlt. Veräuße-rungsgewinne werden erzielt, wenn sich Anleger entgeltlich von seinen Anteilen trennt. Etwas komplexer erscheint die Vorabpauschale. Diese fällt an, wenn der Fonds eine Wertsteigerung erzielt, die nicht ausgeschüttet wird. Für die Berechnung der Vorabpauschale sind drei Fakto-ren von Bedeutung: der Basiszins, der Basisertrag und der Wertzuwachs des Fonds.

Derzeit kann die Vorabpauschale vernachlässigt werden. Weil die Deutsche Bundesbank für das Jahr 2021 einen negativen Basiszins – 0,45 % errechnet hat, entfällt die Vorabpauschale. Und wenn die EZB die Geldpolitik nicht entscheidend ändert, wird das auch so bleiben.

Wie wird besteuert?

Die genannten Erträge werden für die drei ausgewählten Gestaltungen unterschiedlich besteuert. Erträge im Privatvermögen werden nach der Teilfreistellung grundsätzlich mit der linearen Abgeltungssteuer von 25 % belastet. Hinzu kommt immer auch der Solidaritätszuschlag (SolZ). Ist der individuelle Einkommensteuersatz des Anlegers geringer als 25 %, kann die Besteuerung mit dem geringeren Satz erfolgen. Dann kann auch der SolZ entfallen.

Erträge im Betriebsvermögen unterliegen der Einkommensteuer und dem SolZ und zusätzlich der Gewerbesteuer. Bei der Gewerbesteuer gelten die Freistellungssätze nur zu Hälfte. Zur (teilweisen) Entlastung kann die Gewerbesteuer nach § 35 EStG auf die Einkommensteuer angerechnet werden. Erfolgt die Anlage innerhalb einer Kapitalgesellschaft, unterliegen die Erträge zunächst auf Ebene der Gesellschaft einer Körperschaftsteuer von 15 % zzgl. SolZ und der Gewerbesteuer. Für Kapitalgesellschaften ist eine Anrechnung der Gewerbesteuer auf die Körperschaftsteuer ausgeschlossen. Werden die aus der Anlage freiwerdenden Mittel an den Anleger aus-geschüttet, fällt auf Ebene des Gesellschafters eine Abgeltungsteuer von 25 % zzgl. SolZ an. Auch hier ist eine Besteuerung zum niedrigeren individuellen Steuersatz möglich. Dann kann auch der SolZ entfallen.

Berechnungen zur Vorteilhaftigkeit

Rahmendaten

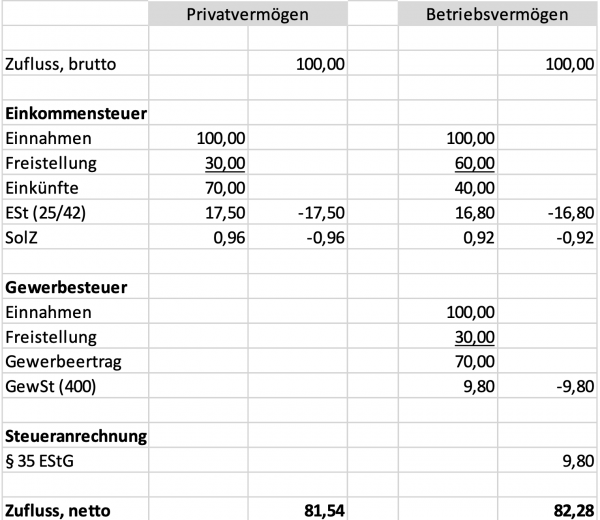

Um es vorwegzunehmen: Eine allgemeingültige Aussage zur Vorteilhaftigkeit ist nicht möglich. Deswegen sollte vor einer Entscheidung immer gerechnet werden. Für die Berechnungen werden immer benötigt: Art des Fonds, individueller Steuersatz und Gewerbesteuer-Hebesatz. Ggf. benötigt werden: Anlagedauer und Anlagerendite. Die nachfolgenden Berechnungen gelten für einen Aktienfonds. Der individueller Steuersatz wurde mit 42 % und der Gewerbesteuer-Hebesatz mit 400 % angenommen.

Vergleich: Privatvermögen oder Betriebsvermögen

Dieser Vergleich kann unabhängig von Anlagedauer und Rendite allein nach der Höhe des individuellen Einkommensteuersatzes und des Gewerbesteuerhebesatzes getroffen werden. Bei einer Anlage im Privatvermögen werden die erzielten Erträge zu 30 % freigestellt. Sie un-terliegen danach einer Kapitalertragsteuer von 25 % zzgl. SolZ. Bei Bruttoerträgen von 100 verbleiben dem Anleger netto 81,54.

Wird im Betriebsvermögen investiert, kann eine Teilfreistellung von 60 % bei der Einkommensteuer bzw. von 30 % bei der Gewerbesteuer genutzt werden. Die Einkünfte unterliegen der Einkommensteuer zum dem individuellen Tarif (hier 42 %), dem SolZ und der Gewerbesteuer (hier: Hebesatz 400 %). Gem. § 35 EStG kann die Gewerbesteuer vollständig auf die Einkommensteuer angerechnet werden. Dem Anleger verbleiben im Beispielsfall netto 82,28. Trotz des hohen individuellen Einkommensteuersatzes und trotz der formellen Gewerbesteuerlast ist die Anlage im Betriebsvermögen vorzuziehen.

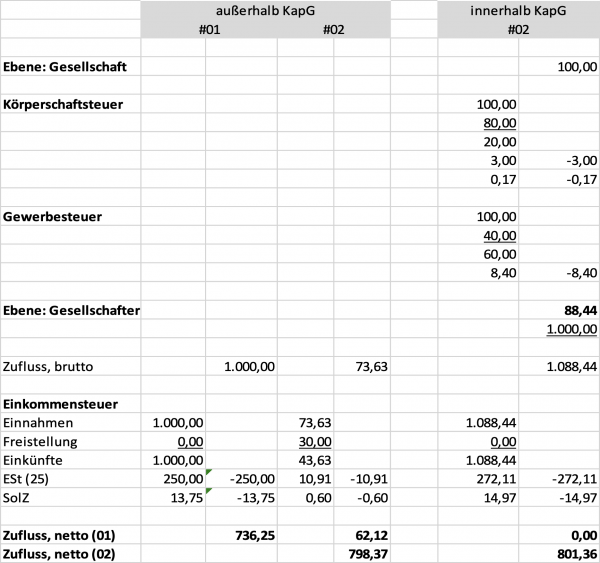

Vergleich: innerhalb oder außerhalb der Kapitalgesellschaft

Hier steht zur Debatte, ob die Kapitalgesellschaft sofort ausschütten und der Anleger im Pri-vatvermögen investieren oder ob die Kapitalgesellschaft investieren und danach ausschütten soll. Der Vergleich ist daher auch vom Anlagedauer und Rendite abhängig. Das Beispiel wurde mit einer Anlagedauer von einem Jahr und einer Rendite von 10 % gerechnet.

Erfolgt die Investition außerhalb der Kapitalgesellschaft, wird die Ausschüttung an den Anleger mit einer Kapitalertragsteuer von 25 % zzgl. SolZ belastet. Standen auf Ebene der Gesell-schaft Mittel in Höhe von 1.000 zur Verfügung, verbleibt dem Gesellschafter ein Investitions-betrag von 736,25. Bei einer Rendite von 10 % erhält der Anleger im Folgejahr brutto 73,63 bzw. nach Abzug von Einkommensteuer (25%) und SolZ netto 62,12. Am Ende des zweiten Jahres verfügt der Anleger damit über ein Vermögen von 798,37.

Demgegenüber erweist sich die Anlage innerhalb der Kapitalgesellschaft als vorteilhaft. Diese kann zunächst einen Betrag von 1.000 investieren und erhält daraus einen Bruttoertrag von 100. Nach Abzug von Körperschaftsteuer, SolZ und Gewerbesteuer verbleibt ein Nettoertrag von 88,44. Die Gesellschaft kann 1.088,44 an den Gesellschafter ausschütten. Die Ausschüttung unterliegt beim Gesellschafter der Kapitalertragsteuer (25%) und dem SolZ. Insgesamt verfügt der Gesellschafter dann über Mittel von 801,36 und damit mehr als bei der Alternativgestaltung außerhalb der Gesellschaft.

Ergebnis

Die Zwischenschaltung von Betriebsvermögen bzw. einer Kapitalgesellschaft kann also vorteilhaft sein. Die unterschiedlichen Freistellungsquoten unterstützen damit eine Wirtschaftspolitik, die die Eigenkapitalquote von Unternehmen fördern möchte. Für den Anleger gilt allerdings wie so oft im Steuerrecht: Eine allgemeine Aussage ist nicht möglich. Es muss stattdessen für jeden Einzelfall genau gerechnet werden. Diese Rechenarbeit kann sich aber auszahlen, im wahrsten Sinne des Wortes.