Investment risk brings high benefits

Aufbau und Verwaltung von Vermögen sind eine lebenslange Aufgabe. Entweder übernimmt der Vermögensinhaber diese selbst oder von ihm beauftragte Dienstleister. Manche erledigen das Vermögen gleich mit. Denn viele scheitern, das Vermögen zu mehren, also eine Nettorendite über null Prozent zu erwirtschaften. Andere dagegen schaffen eine Vervielfachung. Anlagerisiko gibt Luft für höhere Renditen.

From Prof. Dr. Gunnar StarkProfessor of Finance at the Allensbach University

Die Rendite

Der Unterschied zwischen diesen und jenen: Nur wenige Renditeprozentpunkte jährlich. So wuchsen 100.000 Euro nach vierzig Jahren unter den Händen eines

ertraglosen Portfoliomanagements gar nicht: null Prozent Rentabilität beließen 100.000 Euro

rentablen Portfoliomanagements: drei Prozent Rentabilität erzeugten 326.000 Euro

ertragreichen Portfoliomanagements: sechs Prozent Rentabilität schufen 1,03 Millionen Euro.

In our Modul „Portfoliomanagement“ begeben wir uns auf eine gründliche Reise zu den Ursachen solcher Unterschiede. Der prominenteste unter ihnen:

Das Anlagerisiko

Der Grund höherer (erwarteter) Renditen riskanter Anlagen liegt nicht etwa – wie zuweilen vermeint wird – in den zwischenzeitlichen Schwankungen der Marktwerte risikoreicher Anlagen begründet. Diese ließen sich noch eher ertragen. Vielmehr liegen sie in tatsächlich möglichen Abweichungen des Endvermögens beziehungsweise der Rendite von ihrem Erwartungswert.

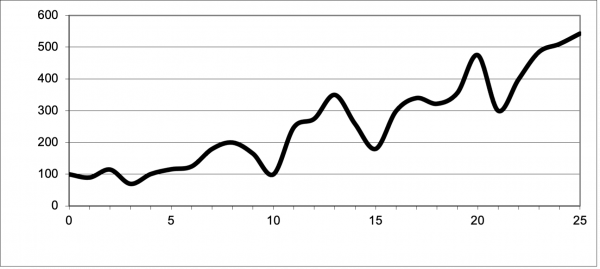

Die folgende Abbildung 1 illustriert die Wertschwankung einer Anlage über eine Periode von 25 Jahren. Man sieht, dass nach erheblichen Schwankungen sich per Saldo schließlich ein hoher Wertzuwachs einstellt, der einer (geometrischen) Rendite von sieben Prozent pro Jahr über die 25 Jahre entspricht.

Abbildung 1: Unter Schwankungen realisiertes Endvermögen nach 25 Jahren

Erwartungswert der Rendite

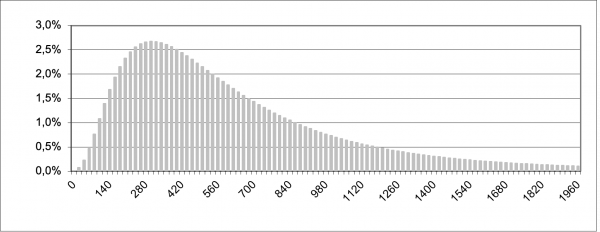

Die zweite Abbildung zeigt die einhundert möglichen Endvermögenswerte einer hypothetischen Anlage desselben Beginnvermögens nach ebenfalls 25 Jahren mit der jeweils zugehörigen Eintrittswahrscheinlichkeit, aus denen sich ein Erwartungswert der Rendite von wiederum sieben Prozent ergibt. Man erkennt deutlich die ganz beträchtliche Wahrscheinlichkeit, weniger als das in Abbildung 1 schließlich wirklich gewordene Endvermögen zu erreichen. Selbst die Wahrscheinlichkeit, ein das Beginnvermögen unterschreitendes Endvermögen zu realisieren, ist nicht vernachlässigbar (kumulierte acht Prozent Wahrscheinlichkeit).

Abbildung 2: Wahrscheinlichkeiten möglicher Endvermögenswerte in 25 Jahren (Erwartungswert 540)

Der Unterschied zwischen beiden Darstellungen ist elementar. Wäre der Entwicklungspfad in der ersten Abbildung sicher vorhersehbar, so handelte es sich um eine sichere Anlage (es könnte der Pfad dann gar nicht erst die zu sehende Gestalt annehmen). Selbst wenn man nur zu Beginn der 25 Jahre anlegen könnte und gezwungen wäre, die Anlage die ganze Zeit zu halten, fände sich genug Nachfrage langfristig orientierter Anleger wie etwa von Pensionskassen oder auch privater Altersvorsorgesparer, sodass der Preis sich schließlich auf ein Niveau einpendelte, das nur eine entsprechend geringe Realrendite, nämlich gerade etwa jene für inflationsgesicherte Staatsanleihen 25-jähriger Laufzeit, zuließe.

Genau das kann bei der Anlage der anderen Abbildung nicht geschehen. Gerade die Ungewissheit über ihr künftiges Abschneiden ist es, welche die erwartete Rendite über jener risikofreier Anlagen verharren lässt. Dies gilt für alle Risikoklassen. Sollte hingegen aus irgendeinem Grunde die Zukunft einer Anlage vorhersehbar sein, schrumpfte ihre Rendite auf das risikofreie Maß zusammen.

Beispiel für Anlagerisiko

Denken wir uns etwa eine Immobilie, für deren gesamte, bekannte Lebensdauer sämtliche Daten feststünden: alle Mieteingänge, folglich auch Leerstandszeiten sowie Mietausfälle, Verwaltungskosten und Instandhaltungskosten, jeweils auf inflationsbereinigter Basis. Eine Immobilie ohne Ertrags- oder Kostenrisiko gleicht jedoch einem sicheren Zahlungsstrom und wird daher nicht mehr als die risikofreie Rendite erbringen können.

Echte Immobilien sind aber tatsächlich mit all den genannten Risiken behaftet – und daher mit höherer erwarteter Realrendite. Insofern ist Risiko gut. Es gibt Luft für höhere Renditen. Sicherheit hingegen nimmt diese Luft.

Es ist also nicht richtig, dass etwa Aktien wegen ihres Risikos langfristig auf jeden Fall mehr einbrächten als zum Beispiel Anleihen oder Immobilien. Vielmehr können Aktien auch über Jahrzehnte hinweg negativ rentieren. Doch es ist gerade diese Gefahr, welche die Möglichkeit hoher Renditen eröffnet.

Mit solchen Möglichkeiten werden sich künftige Beiträge dieses Blogs in loser Folge beschäftigen.

Request information now free of charge!

You can find all the important information about your degree program in your personal study guide.