Studiengebühren steuerlich absetzen

Ein Studium kostet Geld. Der Vorteil: Studiengebühren und andere Ausbildungskosten lassen sich von der Steuer absetzen. Für die Abzugsfähigkeit beim Studierenden ist ganz entscheidend, ob es sich um ein Erststudium oder um ein Zweit- beziehungsweise Folgestudium handelt.

Von Prof. Dr. Peter Spettenhuber, Professur für Rechnungslegung und Wirtschaftsprüfung an der Allensbach Hochschule

Studiengebühren und andere Ausbildungskosten lassen sich von der Steuer absetzen. Das gilt für alle Studiengänge mit Abschlüssen zum Bachelor, Master, Diplom oder Staatsexamen gleichermaßen. Ohne Bedeutung ist, ob die Lehrangebote in Präsenzveranstaltungen, im Fernunterricht oder in hybrider Form durchgeführt werden. Auch eine Unterscheidung in isolierte, integrierte, praxisbegleitende, berufsbegleitenden oder nebenberufliche Studienkonzepte wirkt sich auf die Abzugsfähigkeit grundsätzlich nicht aus.

Neben den Studiengebühren können zum Beispiel folgende Aufwendungen berücksichtigt werden:

- Miete und Mietnebenkosten für Arbeitszimmer / Studienzimmer

- Büroausstattung (Schreibtisch, Stühle, Beleuchtung, PC, Drucker)

- Fachliteratur

- Büromaterial (Ordner, Papier, Schreibzeug)

- Druckkosten und Porto

- Reisekosten zu Lehrveranstaltung oder Prüfungen (Fahrtkosten, Übernachtung, Verpflegung)

Die Aufwendungen können bei der Besteuerung des Studierenden und bei eventuellen Sponsoren berücksichtigt werden. Typische Sponsoren sind Eltern und Arbeitgeber. Durch sinnvolle Gestaltungen kann die Höhe der abzugsfähigen Aufwendungen und das Ausmaß der Steuerwirkungen beeinflusst werden.

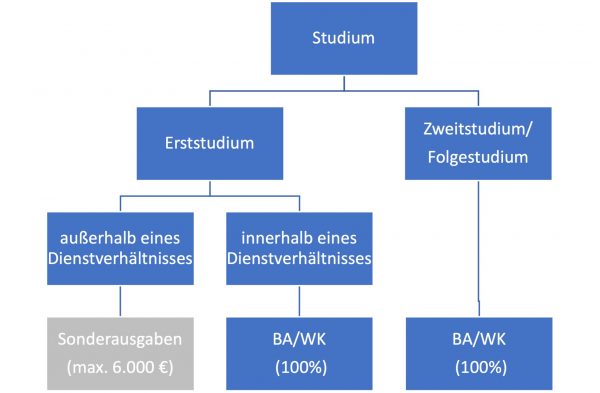

Studiengebühren steuerlich absetzen: Abzugsfähigkeit beim Studierenden

Hier ist ganz entscheidend, ob es sich um ein Erststudium oder um ein Zweit- beziehungsweise Folgestudium handelt. Aufwendungen im Zusammenhang mit einem Erststudium können grundsätzlich nur als Sonderausgaben und nur bis maximal 6000 Euro jährlich berücksichtigt werden. Sofern das Erststudium im Rahmen eines Dienstverhältnisses erfolgt, ändert sich die Abzugsfähigkeit der Aufwendungen deutlich: Jetzt sind die Zahlungen als Werbungskosten (WK) beziehungsweise als Betriebsausgaben (BA) abzugsfähig und eine betragsmäßige Begrenzung ist nicht vorgesehen. Letzteres gilt generell auch bei Aufwendungen für ein Zweit- oder Folgestudium.

Die Auswirkungen der betragsmäßigen Begrenzung sind unmittelbar einsichtig: mehr ist besser als weniger. Aber welche Folgen aber ergeben sich aus dem Unterschied zwischen Sonderausgaben einerseits und Betriebsausgaben beziehungsweise Werbungskosten andererseits?

Sonderausgaben mindern das Einkommen maximal bis auf „Null“. Wenn das Jahreseinkommen geringer ist als 9744 Euro wirken sich die Kosten des Studiums gar nicht mehr aus.

Betriebsausgaben und Werbungskosten mindern dagegen die Einkünfte. Diese können auch negativ werden und damit gegen das Einkommen des Vorjahres und der Folgejahre verrechnet werden. Die Kosten der Ausbildung wirken sich also nicht nur in den Jahren des Studiums aus, in denen (studienbedingt) eine geringeres Einkommen erzielt wird, sondern auch in den Jahren nach dem Studium, in denen erfahrungsgemäß mehr verdient wird.

Welche Gestaltungen bieten sich an, um in den Vorteil des uneingeschränkten Abzug als BA/WK zu kommen? Wer mit einem Erststudium beginnt, könnte versuchen, dies im Rahmen eines Dienstverhältnisse zu absolvieren. Dies ist der Fall, wenn das Dienstverhältnis gerade auch die Pflicht umfasst, sich im Rahmen eines Studiums ausbilden zu lassen. Man muss also einen Arbeitgeber finden, der bereit ist, einen entsprechenden Ausbildungsvertrag zu unterzeichnen. Aufgrund der aktuellen Situation auf dem Ausbildungsmarkt dürfte das gar nicht so selten der Fall sein.

Beispiel 1:

Max und Moritz wollen Steuerberater werden. Max schreibt sich unmittelbar nach bestandenem an der Universität Konstanz ein und studiert BWL mit der Vertiefungsrichtung „Wirtschaftsprüfung und Steuern“. Moritz absolviert eine Ausbildung als Steuerfachangestellter. Im Ausbildungsvertrag ist geregelt, dass Moritz berufsbegleitend ein Bachelorstudium an der Allensbach Hochschule Konstanz absolviert. Er erhält dafür von seinem Arbeitgeber einen Kostenzuschuss und Arbeitszeitfreistellung.

Lösung

Max befindet sich in einem Erststudium. Er kann die Aufwendungen nur als Sonderausgaben bis maximal 6000 Euro pro Jahr geltend machen.

Moritz befindet sich ebenfalls in Erstausbildung. Er absolviert diese Ausbildung allerdings im Rahmen eines Dienstverhältnisses. Er kann die Aufwendungen für das Studium in voller Höhe als Werbungskosten ansetzen. Die Aufwendungen mindern seine Einkünfte aus der Ausbildungsvergütung. Soweit ein Verlust entsteht, kann er diesen vortragen und gegen die Einkünfte kommender Jahren verrechnen.

Etwas schwerer zu gestalten ist das Merkmal des Zweitstudiums. Ein Zweitstudium liegt vor, wenn eine Erstausbildung beziehungsweise ein Erststudium abgeschlossen ist. Eine Erstausbildung erfordert die vollzeitige Teilnahme an einer geordneten Ausbildung von mindesten zwölf Monaten und das Bestehen einer Abschlussprüfung.

Beispiel 2:

Hanni und Nanni wollen Ärztinnen werden. Hanni möchte nach dem Abitur erst einmal die Welt sehen und begibt sich auf eine einjährige Weltreise. Nanni absolviert währenddessen eine Ausbildung zur Rettungsassistentin mit einer Regelausbildungsdauer von 12 Monaten. Ein Jahr nach Schulabschluss beginnen beide ihr Medizinstudium.

Lösung

Hanni befindet sich in einem Erststudium. Die Abzug der Aufwendungen ist begrenzt. Nanni startet wegen der erfolgreich absolvierten Erstausbildung bereits mit den Zweitstudium. Während des gesamten Studiums kann sie alle anfallenden Kosten unbeschränkt abziehen. Sofern sie während des Studiums keine anderen Einkünfte erzielt, kann sie die kumulierten Kosten gegen das erste Gehalt verrechnen, dass sie danach als Ärztin erzielt.

Abzugsfähigkeit bei Sponsoren

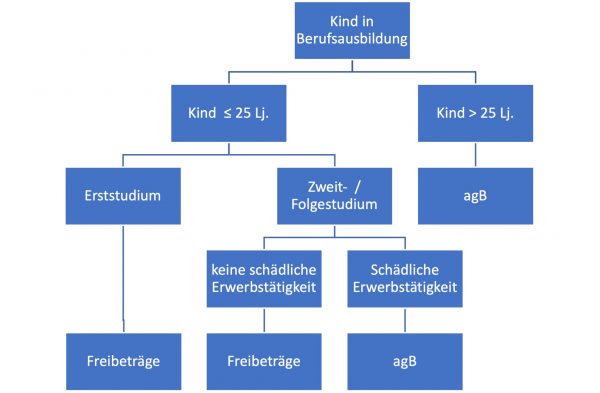

Die Hautsponsoren eines Studiums dürften die Eltern und / oder der Arbeitgeber sein. Eltern erhalten für ein im Erststudium befindliches Kind im Alter von weniger als 25 Jahren einen Kinderfreitrag von 2730 Euro und einen weiteren Freibetrag von 1464 Euro, insgesamt also Freibeträge von 4194 Euro je Elternteil. Sofern sich das Kind bereits im einem Zweit- oder Folgestudium befindet, gilt dies nur noch, wenn das Kind keine schädliche Erwerbstätigkeit ausübt.

Diese Freibeträge stehen den Eltern unabhängig von der Höhe der tatsächlich getragenen Aufwendungen zu. In allen anderen Fällen (Kind älter als 25 Jahre, Kinder mit schädlicher Erwerbstätigkeit) können Eltern für die Ausbildung ihrer Kinder immerhin noch einen Abzug von außergewöhnlichen Belastungen (agB) geltend machen. Hier müssen die Eltern allerdings tatsächlich Aufwendungen getragen haben. Zudem ist der Abzug auf 9744 Euro pro Jahr begrenzt.

Die Begriffe Erststudium und Zweit- beziehungsweise Folgestudium werden hier anders verwendet als zuvor. Ein Studium gilt immer noch als Erststudium, wenn es sich um eine Erstausbildung handelt. Zwei Studiengänge sind also Teile einer Erstausbildung, wenn sie einem zeitlichen und inhaltlichen Zusammenhang stehen. Beispiel: das Studium in einem konsekutiven Masterstudiengang BWL gilt zusammen mit der vorangehenden Bachelorstudiengang BWL als Erststudium.

Arbeitgeber können die Ausbildung von angestellten Studierenden durch die Bezahlung von Gehältern, Gewährung von Zuschüssen oder Sachleistungen (zum Beispiel kostenfreie Überlassung eines Notebooks) unterstützen. Alle diese Aufwendungen können grundsätzlich unbeschränkt als Betriebsausgaben abgezogen werden.

Besonders günstig sind Konstellationen, bei denen Eltern zugleich als Arbeitgeber auftreten können. Vor einer übertriebenen Großzügig der Eltern sei allerdings gewarnt. Die Konditionen eines Arbeitsvertrags zwischen Eltern und Kindern werden steuerlich besonders streng geprüft: die zugesagte Vergütung muss der Art und Höhe nach einem Fremdvergleich standhalten.

Take Away: Studiengebühren steuerlich absetzen

Die Abzugsfähigkeit von Studiengebühren und anderer Kosten eines Studiums kann wie folgt umschrieben werden:

- Kosten eines Zweitstudiums sind unbeschränkt abzugsfähig.

- Eine Erstausbildung muss nicht zwingend ein Erststudium sein.

- Ein Erststudium sollte wenn möglich im Rahmen eines Dienstverhältnisses absolvieren werden.

- Eltern werden durch Freibeträge begünstigt.

- Unterstützungsleistungen der Arbeitgeber sind als Betriebsausgaben abzugsfähig.

Jetzt kostenlos Informationen anfordern!

In Deinem persönlichen Studienführer findest du alle wichtigen Informationen zu deinem Studiengang.